Тема 3. МЕТОДЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНЫХ ПРОЦЕССОВ

Тема

3.

МЕТОДЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНЫХ ПРОЦЕССОВ

3.1. Экономико-математические

методы для оптимизации социальных и экономических систем.

3.2. Сущность

методов принятия решений.

3.3.

Математическое обеспечение оптимизационных моделей

3.1.

Экономико-математические методы для оптимизации социальных

и экономических систем

Решение

перечисленных проблем связано с поиском лучших способов

организации производственных процессов, производств, отраслей, предприятий,

производственных комплексов и экономики

в целом.

Чтобы

найти лучшие варианты организации процессов или функционирования объектов в этих

условиях, необходимы специальные

методы, способные учесть особенности развития процессов и объектов во времени и пространстве при

минимальном расходовании материальных и денежных средств, а также

времени. Такими методами могут быть

математические, которые, применительно преимущественно к экономическим

объектам (на начальной стадии их

разработки и применения), получили название экономико-математических.

Экономико-математические

методы

– это программа вычислений, обеспечивающая

нахождение оптимального варианта

решения задачи. Ее условия записаны в виде уравнений и неравенств, которые взаимосвязаны и, как

следствие, образуют систему, где решение подчинено достижению цели или целевой

функции, записанной в виде уравнения.

Таким

образом, нахождение оптимального варианта развития процесса или объекта требует

наличия системы уравнений и неравенств, описывающих поведение или

функционирование объекта, подчиненное определенной цели.

В

свою очередь, система уравнений и неравенств является математическим аналогом

объекта, учитывающим все важнейшие стороны и особенности его функционирования,

по которому можно найти наилучший вариант развития этого объекта. Очевидно, что

чем детальнее мы понимаем сущность и содержание объекта, взаимосвязи его

элементов и их влияние на конечный результат деятельности или функционирование

объекта, то тем более точным и приемлемым для применения и реализации на

практике получится решение.

Таким

образом, оптимальное решение мы получаем в рамках составленных уравнений и

неравенств, т. е. ограничений задачи.

При

этом формирование и содержание ограничений задачи должно подчиняться также и

определенным требованиям, вытекающим из теории определителей, матриц, векторных

пространств, из особенностей и правил составления уравнений, неравенств и их

систем.

Применяемые

математические методы можно подразделить на два вида:

1) оптимальные.

К их числу относятся: симплексный метод (впервые опубликован в 1949 г.

американским ученым Дж. Данцигом); метод потенциалов (у истоков его разработки в

40-е гг. прошлого столетия был советский ученый Л. В. Канторович);

дельта-метод; метод дифференциальных рент; венгерский метод (разработан в 1931

г. венгерским ученым Б. Эгервари) и др.

2) неоптимальные.

Примером данного вида может являться метод аппроксимации или Фогеля, так как он

позволяет получать решения, близкие к оптимальным.

По

своим возможностям математические методы можно условно разделить на

группы:

а)

универсальные,

которые позволяют решать задачи любого типа. Например, симплексный

метод;

б)

специальные,

решающие задачи определенного типа. Так, задачи транспортного характера в

основном решаются распределительным или методом потенциалов, а задача о

назначениях реализуется венгерским методом.

Наиболее

существенные свойства реального объекта (предприятия, его подразделения, отрасли

или процесса) можно отразить с помощью модели, которая позволяет имитировать

поведение объекта в различных условиях, включая и такие, которые связаны с

большими затратами ресурсов или риском.

3.2.

Сущность методов принятия решений

Особенностью

решения задач планирования является необходимость учета при их решении множества

переменных величин, характеризующих постоянно изменяющиеся производственные

условия. Число сочетаний этих величин может быть достаточно большим, тогда

возможно и существование значительного числа вариантов задач. При этом

необходимо получить оптимальное или близкое к нему решение задачи, что диктует

необходимость применения специальных методов, позволяющих в приемлемые сроки с

достаточной степенью обоснованности с учетом особенностей конкретного

производства выйти на оптимальное решение.

В

процессе решения экономических задач приходится формализовать зависимость между

отдельными элементами экономической системы, применять конкретный математический

аппарат.

По

характеру используемого математического аппарата можно выделить методы

классической и прикладной математики.

Методы

классической математики можно классифицировать следующим образом: оптимального,

линейного программирования, математической статистики, комбинаторные, теорий

расписаний, игр, массового обслуживания, управления запасами, экспертных

оценок.

Оптимальное

программирование – это комплекс специальных методов, обеспечивающих в условиях

множества возможных решений выбор такого, которое является наилучшим

(оптимальным) по заданному критерию при определенных ограничительных условиях, в

их числе: линейное, нелинейное, динамическое, стохастическое, выпуклое,

квадратичное, параметрическое, блочное, целочисленное (дискретное)

программирование и др. В математике решаемые на оптимум задачи называются

экстремальными, в них требуется отыскать максимум или минимум некоторой целевой

функции.

Линейное

программирование используется при решении задач в том случае, когда целевая

функция и ограничительные условия выражены линейными зависимостями.

Если

в системе равенств или неравенств (ограничений) содержатся случайные элементы,

но зависимости между переменными – линейные, то такая задача решается методами

стохастического программирования.

Если

при нахождении неизвестных переменных необходимо, чтобы одна из них или

несколько принимали только целочисленные значения, то в этом случае при решении

поставленной задачи необходимо использовать методы целочисленного

программирования.

Методы

нелинейного программирования используются тогда, когда зависимости между

переменными носят нелинейный характер.

Выпуклое

программирование представляет собой совокупность специальных методов решения

нелинейных экстремальных задач, у которых выпуклы либо целевые функции, либо

ограничительные условия.

Квадратичное

программирование – это совокупность методов решения особого класса экстремальных

задач, в которых ограничительные условия линейны, а целевая функция является

многочленом второй степени.

Методы

динамического программирования могут применяться для решения таких

оптимизационных задач, в которых необходимо рассматривать процесс производства

или управления в пространстве или во времени, т.е. в

развитии.

В

моделях реальных экономических систем коэффициенты целевой функции или

ограничительные условия могут являться не постоянными величинами, а изменяться

от различных факторов в течение периода времени, для которого экстремальная

задача: формирование производственной программы для предприятия, на котором

ведется реконструкция, определение величины дополнительных капитальных вложений

в условиях замены технологических процессов обработки изделий и т.д. Для

реализации такого рода задач эффективно использовать методы параметрического

программирования.

Модели,

содержащие большое число показателей, очень сложны в реализации, поэтому в тех

случаях, когда это возможно, их преобразуют в несколько моделей меньшей

размерности, тем самым разлагают задачу. Полученные локальные задачи решаются

совместно по специальным правилам. Методы, позволяющие решать задачи в

рассмотренном порядке, относятся к методам блочного

программирования.

Методы

математической статистики используются для нахождения и раскрытия свойственных

большим совокупностям однородных объектов закономерностей. При этом изучается не

каждый элемент совокупности, а определенная выборка. Полученные характеристики

такой выборки могут использоваться для сравнительной оценки элементов различных

совокупностей или их характеристик, а также для установления связей между

отдельными величинами и программирования на этой основе развития системы в

будущем. Математическая статистика включает: корреляционный, регрессионный,

дисперсионный, факторный анализ и др. Эти методы используются при расчете

параметров нормативов, в анализе производственно-хозяйственной деятельности

предприятий, при решении задач управления запасами, массового

обслуживания.

Для

решения таких задач, которые не могут быть реализованы классическими методами

математического программирования, используются комбинаторные методы, например

ветвей и границ. Сюда же относятся эвристические методы, основанные на опыте,

интуиции исполнителя.

Такие

задачи, как закрепление деталей за оборудованием во времени, сбалансированность

работы конвейера и другие, составляют группу задач календарного планирования

производства. При их решении, кроме соответствующего критерия качества

расписания, необходимо выполнить требование соблюдения определенных

технологических условий. Эти задачи решаются методами теории расписаний, дающими

оптимальное (дискретное и динамическое программирование) или приближенное

решение (эвристическое или случайного поиска).

Когда

приходится принимать решение в условиях неопределенности, причем такое решение

должно обеспечивать наибольший эффект или наименьшие потери, целесообразно

пользоваться методами теории игр.

Важное

значение имеет проблема оптимальной регламентации производства продукции

различного вида, заготовок, степени их готовности на разных стадиях

изготовления, ибо оптимизируемые запасы (готовая продукция) в конечном итоге

определяют затраты на производство и хранение. Разработкой методов решения этих

задач занимается теория управления запасами.

3.3. Математическое

обеспечение оптимизационных моделей

Рассмотрим

основные положения математического обеспечения оптимизационной модели на

простейшей задаче математического программирования – задаче линейного

программирования, особенность которой состоит в том, что целевая функция и

функции ограничений имеют вид линейной функции.

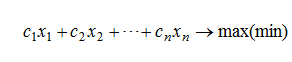

Стандартная

формулировка общей задачи линейного программирования выглядит так: требуется

найти экстремальное значение показателя эффективности (целевой

функции)

|

|

|

(3.1) |

Геометрическая

интерпретация и графический метод решения задачи линейной

оптимизации.

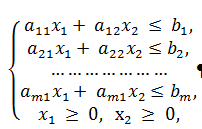

Чтобы

понять сущность получения оптимального плана, рассмотрим графический метод

решения задачи линейного программирования на примере модели с двумя

переменными:

|

|

F

= С1х1

+С2х2

→ max; |

(3.2) |

|

|

|

(3.3) |

Геометрически

задача линейной оптимизации (3.1)–(3.2) представляет собой

поиск

такой точки

многогранника решений (3.2),

координаты которой обеспечивают линейной функции (3.2) наибольшее (наименьшее)

значение, причем допустимыми решениями являются все точки многогранника решений.

Графический

метод

решения состоит из следующих

этапов.

Этап

1.

Сначала на координатной плоскости

Ох1х2 строится

допустимая многоугольная область

(область допустимых решений, область определения), соответствующая

ограничениям (3.2). На координатной плоскости Ох1х2 линейное уравнение вида аijхj+аijхj

=

bi

изображается прямой, а линейное неравенство аijхj

+

аijхj

≤

bi

или

аijхj

+

аijхj

≥

bi является полуплоскостью. Условия

неотрицательности определяют

полуплоскости соответственно с граничными прямыми х1 = 0 и х2 = 0. Если система ограничений

совместна, то полуплоскости, как

выпуклые множества, пересекаясь, образуют общую часть, являющуюся выпуклым множеством и

представляющую собой

совокупность точек, координаты

каждой из которых составляют

решение данной системы.

Совокупность этих точек называют

многоугольником решений.

Это может быть точка, отрезок, луч, замкнутый многоугольник, неограниченная многоугольная область.

Далее строится вектор-градиент

линейной функции

Этап

2.

Прямая F = const,

перпендикулярная к вектору-градиенту, передвигается в направлении этого

вектора в случае максимизации функции до тех пор, пока не покинет пределов

многоугольной области. Предельная точка

(или точки) области при этом

движении и является точкой максимума целевой

функции.

Этап

3.

Для нахождения координат точки

максимума достаточно решить два

уравнения прямых, получаемых из соответствующих ограничений и дающих

в пересечении точку максимума.

Значение F = B,

найденное в получаемой точке, является максимальным. И затем останется выписать

ответ, который будет иметь вид:

В

случае минимизации целевой функции прямую F = const

надо перемещать в направлении,

противоположном вектору-градиенту (по направлению

вектора-антиградиента).

Если прямая при

своем движении не покидает

допустимой области, то соответствующий

максимум или минимум

целевой функции не существует.

Симплексный

метод решения задачи линейной оптимизации.

Трудность

решения задачи линейного программирования заключается в том, что не все модели

задач можно свести к равносильным моделям с двумя переменными, а с большим

количеством практически невозможно решить.

Наиболее

распространенным методом решения задач линейного программирования является так

называемый симплекс-метод. Из

геометрической интерпретации задачи линейной оптимизации видно, что экстремум

функции достигается в угловой точке выпуклого многогранника, т. е. в

области допустимых решений. Поэтому в основу симплекс-метода положена идея

рассмотрения только крайних точек (вершин) многогранника, а не все бесконечное

множество его точек.

Симплексный

метод – это универсальный метод решения или метод последовательного улучшения

планов. Суть этого метода заключается в том, что вначале получают допустимый

вариант, удовлетворяющий

всем ограничениям, но необязательно

оптимальный (так называемое начальное опорное решение), оптимальность достигается последовательным

улучшением исходного варианта за

определенное число этапов (итераций) [20].

Нахождение начального опорного решения и переход

к следующему опорному решению производятся на основе применения метода Жордана – Гаусса

для системы линейных уравнений в канонической форме, в которой должна быть предварительно записана исходная задача. Результат каждой итерации (включая

данные задачи 2) удобно записывать в виде симплексной таблицы (табл. 3.2).

Направление перехода от одного

опорного решения к

другому выбирается при этом

на основе критерия оптимальности

(целевой функции) исходной

задачи.

Предположим,

что в симплексной таблице содержится некоторый опорный план (задача 2). Через

конечное число шагов либо будет найден оптимальный план задачи, либо будет

установлена неразрешимость задачи. Перебор опорных планов осуществляется в

процессе перехода от одного базиса системы переменных к другому. При этом

приходится определять переменные, участвующие в преобразовании базиса.

Переменная, включаемая в базис в задаче максимизации, определяется по

отрицательному коэффициенту в строке целевой функции симплексной таблицы. Если

таких коэффициентов несколько, то выбирают максимальный по модулю. Такую

переменную называют разрешающей, а столбец коэффициентов при ней – разрешающим.

Для выбора переменной, исключаемой из базиса составляют симплексные отношения:

это отношение свободного коэффициента к элементу такого же знака разрешающего

столбца. Наименьшее из них и указывает уравнение (разрешающее), в котором

содержится исключаемая переменная. После выбора разрешающего столбца и

разрешающей строки определяется на их пересечении разрешающий элемент и

осуществляется преобразование модели задачи к новому

базису.

Симплексное

преобразование после выбора разрешающего элемента при табличных записях

выполняется по следующим правилам:

1) разрешающий

элемент (ark)

заменяют обратной величиной (1/аrk);

2) остальные

элементы разрешающей строки делят на разрешающий элемент;

3) остальные

элементы разрешающего столбца делят на разрешающий элемент и знак меняют на

противоположный;

4) остальные элементы таблицы преобразовывают по правилу прямоугольника: искомый элемент равен разности произведений элементов главной и побочной диагоналей, деленной на разрешающий элемент (по воображаемому прямоугольнику пересчета).

Таким

образом, получаем новый опорный план задачи в следующей симплексной таблице. А

для того чтобы определить, является ли новый опорный план оптимальным,

необходимо знать следующие признаки.

Признак

оптимальности задачи максимизации.

Если все оценки индексной строки неотрицательны, то соответствующий план

является оптимальным в задаче максимизации.

Признак

оптимальности задачи минимизации.

Если все оценки индексной строки не положительны, то соответствующий план

является оптимальным в задаче минимизации.

В

тех случаях, когда затруднительно найти первоначальный опорный план канонической

формы задачи линейного программирования, применяется метод искусственного базиса (М-метод)

[13].

Теория

двойственности в анализе оптимальных решений экономических

задач.

Не

менее важным этапом, чем получение оптимального решения по модели задачи,

является анализ модели и полученных результатов. В некоторых случаях анализ дает

больше информации для принятия решения, чем само решение. И в этом нам поможет

понятие двойственности.

С

каждой задачей линейного программирования тесно связана другая линейная задача,

называемая двойственной.

Любую

задачу внутри двойственной пары можно назвать прямой или исходной, тогда

другая будет двойственной к ней.

Анализируя

модели задач двойственной пары, можно сделать следующие выводы о связях,

существующих между элементами модели задач двойственной

пары:

1. Коэффициентами

целевой функции двойственной задачи являются свободные члены ограничений прямой

задачи, а свободными членами ограничений двойственной задачи – коэффициенты

целевой функции прямой задачи. В двойственной задаче будет столько

переменных, сколько ограничений в прямой, и столько ограничений, сколько

переменных в прямой задаче. Таким образом, каждому ограничению задачи отвечает

соответствующая переменная двойственной задачи и

наоборот.

2. Матрицы

коэффициентов при переменных в двойственных задачах взаимно

транспортированы.

3. Каждому

ограничению – неравенству в двойственной задаче отвечает неотрицательная

переменная, а каждому ограничению равенству – переменная произвольного

знака и наоборот: каждой неотрицательной переменной –

ограничение-неравенство, а каждой переменной произвольного знака –

ограничение-равенство. При этом в задаче максимизации ограничения-неравенства

имеют смысл «≤», а в задаче

минимизации – «≥».

4. Если

в прямой задаче функция целевая максимизируется, то в двойственной –

минимизируется, и наоборот.

Основные

утверждения о взаимодвойственных задачах содержатся в следующих теоремах,

называемых теоремами

двойственности.

Теорема

1

(основная).

Если

одна из двойственных задач имеет оптимальный план, то и другая разрешима,

т. е. имеет оптимальный план. При этом экстремальные значения целевых

функций совпадают, т. е. fmax

=

φmin.

Если

же в одной из задач целевая функция не ограничена на множестве планов, то в

другой задаче система ограничений противоречива, т. е. задача не

разрешима.

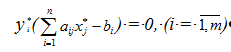

Теорема

2

(о дополняющей нежесткости).

Для

того чтобы планы

|

|

|

(3.4) |

|

|

|

(3.5) |

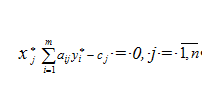

Теорема

3

(о двойственных оценках).

Компоненты

оптимального плана двойственной задачи численно равны частным производным от

экстремального значения целевой функции по свободным членам ограничении задачи:

|

|

|

(3.6) |

В

пределах устойчивости двойственных оценок имеют место следующие

свойства.

1.

Двойственные оценки уi

(i =

С

экономической точки зрения теорема 1

означает, что по оптимальному плану выпуска продукции все затраты внутри

производства совпадают с оценкой готовой продукции, произведенной по этому

плану, т. е. при оптимальном плане вся стоимость затрат внутри производства

поглощает стоимость готовой продукции. Затраты равны 35 · 3 + 30 · 4 + 40 · 0 = 225.

Стоимость готовой продукции составляет 14 · 0 + 10 · 5 + 14 · 12,5 + 11 · 0 =

225.

2.

Величина двойственной оценки того или иного ресурса показывает, на сколько

возросло бы максимальное значение целевой функции, если бы объем данного ресурса

увеличился на одну единицу с помощью двойственных оценок измеряют эффективность

малых приращений объемов ресурсов в конкретных условиях данной

задачи.

В

задаче 17 увеличение ресурса Р1 на единицу привело бы к

росту максимальной суммы прибыли на 3 ден. ед. (y1

=

3), а увеличение ресурса Р3 не повлияет на оптимальный

план выпуска продукции и сумму прибыли.

Указанное

позволяет выявить направление «расшивки» узких мест, обеспечивающие получение

наибольшего экономического эффекта, а также целесообразность изменения в

структуре выпуска продукции с позиций общего оптимума.

3. Двойственные

оценки отражают сравнительную дефицитность различных видов ресурсов в отношении

принятого в задаче показателя эффективности. Оценки показывают, какие ресурсы

являются более дефицитными (они будут иметь самые высокие оценки), какие – менее

дефицитными и какие – совсем недефицитны (избыточны).

4. Двойственные

оценки позволяют определять своеобразные «нормы заменяемости ресурсов»: имеется

в виду не абсолютная заменяемость ресурсов, а относительная, т. е.

заменяемость с точки зрения конечного эффекта и лишь в конкретных условиях

данной задачи [5, 26].

5. Двойственные

оценки служат инструментом определения эффективности отдельных хозяйственных

решений (технических способов), с их помощью можно определять выгодность новых

изделий, эффективность новых

технологических способов: если Δj

=

.

Следовательно,

в оптимальный план войдут только те виды продукции, затраты на которые внутри

производства совпадут со стоимостью готовой продукции, и не войдут те виды,

затраты на которые превышают стоимость готовой продукции. Таким образом, оценки

позволяют оценить целесообразность выпуска тех или иных видов продукции,

т. е. являются мерой убыточности при производстве невыгодных видов

продукции.