Понятие и классификация издержек. Внешние (явные) и внутренние (неявные) издержки. Бухгалтерские и экономические издержки. Безвозвратные издержки.

Каждая фирма в своей деятельности, как правило, стремится к получению максимальной при-были. Прибыль – это разница между доходом (выручкой), полученным от реализации продукции, и издержками на её производство.

Издержки производства – это стоимость (в денежном выражении) всех применённых факторов производства. Экономически эффективным методом производства товара считается такой, при котором происходит минимизация издержек производства.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производстве ис-ключает возможность их использования по другому назначению. Например, земельный участок, используемый для выращивания пшеницы, одновременно не может быть использован для выпаса животных.

По существу, все издержки представляют собой альтернативные издержки, или издержки упущенных возможностей. Задача состоит в том, чтобы выбрать оптимальный вариант использования ресурсов.

Альтернативные (вменённые) издержки любого ресурса – это упущенная выгода (в частном случае – прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, следовательно, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

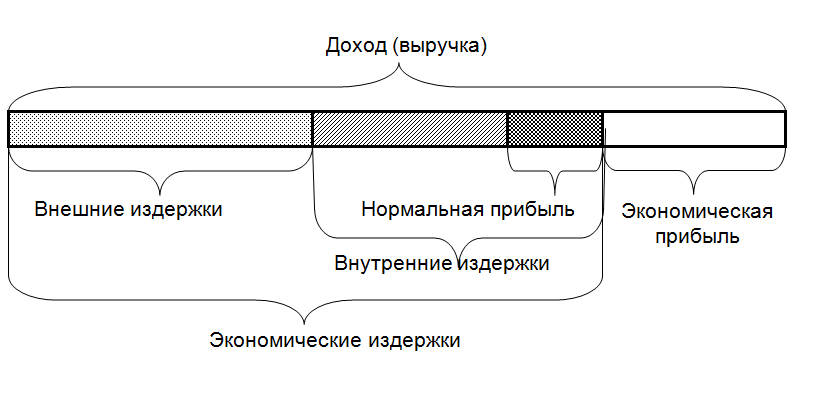

С позиции отдельной фирмы экономические издержки – это те выплаты, которые фирма должна сделать поставщикам ресурсов, для того чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Такие издержки могут быть внешними и внутренними.

Внешние (явные) издержки – это денежные выплаты поставщикам ресурсов, не принадлежа-щих данной фирме: расходы на заработную плату нанятым рабочим, топливо, сырьё и материа-лы, транспортные и иные услуги, аренду и т. д.

Внутренние (неявные) издержки – это издержки по использованию собственных ресурсов фирмы, не принимающие форму денежных выплат.

Если фирма использует собственные ресурсы (земельный участок, помещение и т. д.), то она отказывается от дохода, который могла бы получить за собственные ресурсы при наилучшем из альтернативных вариантов их применения. Внутренние издержки часто называют альтернативными.

Нормальная прибыль – минимальная плата, необходимая для того, чтобы удержать предпринимателя в данной сфере деятельности. Поэтому она входит во внутренние издержки.

Экономисты и бухгалтеры по-разному понимают значение термина «прибыль». Бухгалтерская прибыль представляет собой общую вы-ручку (доход) фирмы за вычетом внешних издержек. Экономическая (чистая) прибыль – это общая выручка (доход) за вычетом эконо-мических издержек (внешних и внутренних). Если экономическая прибыль равна нулю, то это значит, что все внешние и внутренние издержки фирмы возмещаются, а предприниматель получает нормаль-ную прибыль, которая удерживает его в данном бизнесе.

Экономическая прибыль – это доход, полученный сверх нормальной прибыли. Она не входит в издержки.

Структура дохода представлена на рис. 7.5.

Рис. 7.5. Доход, издержки и прибыль фирмы

Created with the Personal Edition of HelpNDoc: Free EBook and documentation generator