Тема 5

Тема 5. Технология проведения судебно-бухгалтерской экспертизы

Вопросы:

5.1. Процесс

судебно-бухгалтерской экспертизы и стадии его

проведения.

5.2. Основные

этапы проведения экспертизы.

5.3. Порядок

проведения судебно-бухгалтерской экспертизы в стадии предварительного

следствия.

5.4. Проведение

судебно-бухгалтерской экспертизы при рассмотрении гражданского или уголовного

дела в суде.

5.5. Комиссионная

и комплексная экспертиза, дополнительная и повторная

экспертиза.

5.1. Процесс

судебно-бухгалтерской экспертизы

и стадии его

проведения

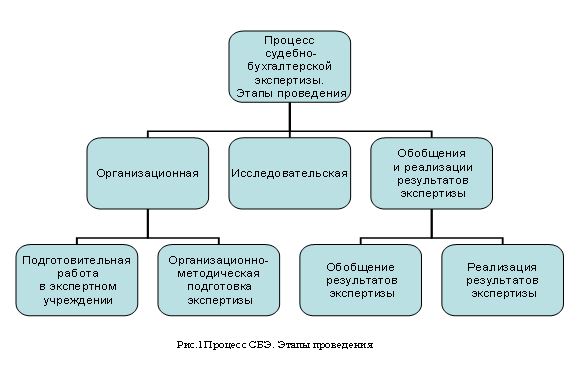

Судебно-бухгалтерская экспертиза представляет собой исследовательский процесс в поисках истины в хозяйственных правоотношениях с целью их правильного решения правоохранительными органами. Проводится экспертиза с использованием организационных методических и технических приёмов, объединяемых в едином процессе экспертного исследования. Каждый динамический процесс совершается с участием орудий труда, предметов труда и самого труда, которые используются на организационной, технологической и заключительной стадиях этого процесса. Процесс экспертного исследования охватывает следующие стадии: организационную, исследовательскую, обобщения и реализации результатов экспертизы (рисунок 1).

{kind=link}

Организационная

стадия включает подготовительные работы в экспертном учреждении и

организационно-методическую подготовку

экспертизы.

Подготовительная

работа в экспертном учреждении включает ряд работ организационного характера.

Прежде всего это составление задания на проведение экспертизы в соответствии с

постановлением правоохранительных органов о назначении судебно-бухгалтерской

экспертизы по конкретному делу, которое ими

расследуется.

Подбор

эксперта-бухгалтера осуществляется исходя их содержания вопросов, поставленных

на решение экспертизы, отношения их к конкретной отрасли экономики, так как по

исследуемым вопросам эксперт должен иметь основательные знания профессионала и

практический опыт бухгалтерской и контрольно-ревизионной работы, также

необходимую юридически-правовую подготовку.

После того как

экспертное учреждение выдало задание на проведение судебно-бухгалтерской

экспертизы конкретному эксперту-бухгалтеру, он изучает содержание задания. В

частности, он выясняет когда и где нужно начать проведение экспертизы, когда её

закончить, в какой форме представить результаты экспертизы и

кому.

Дальше эксперт

тщательно изучает постановление правоохранительных органов о назначении

экспертизы. Он уточняет достаточно ли его знаний для решения поставленных

вопросов, нужно ли участие других специалистов, требуются ли специальные

экспертизы. Изучая постановление правоохранительных органов, эксперт-бухгалтер

исследует, насколько указанные в нём вопросы отвечают профилю

судебно-бухгалтерской экспертизы.

Организационно-методологическая

подготовка экспертизы предполагает изучение содержания и полноты материалов,

представленных на исследование экспертизы, разработку методики проведения

экспертизы, составление плана-графика проведения

экспертизы.

Изучение

содержания и полноты материалов, представленных на исследование экспертизы,

предусматривает ознакомление эксперта-бухгалтера в правоохранительных органах с

содержание расследуемого дела. При этом изучаются: акт ревизии производственной

и финансово-хозяйственной деятельности, инвентаризационные ведомости, акты

проверки, сличительные ведомости, регистры бухгалтерского учёта, отчёты

материально-ответственных лиц и др., т.е. все документы, являющиеся основанием

для возбуждения уголовного или гражданского

дела.

Разработка

методики проведения экспертизы – это конкретизация приёмов и способов выполнения

работ в соответствии с целью и планом экспертного

исследования.

В

организационно-методической подготовке экспертизы важным элементом является

составление плана-графика проведения судебно-бухгалтерской экспертизы.

План-график может быть календарным, строчным, графическим (в виде сетевого

графика) – в зависимости от объёма работы, количества лиц, которые привлечены к

ответственности в уголовном или гражданском деле, от того, сколько

экспертов-бухгалтеров занято экспертным

исследованием.

Исследовательская

стадия экспертного исследования предполагает выполнение исследовательских

процедур лично экспертом, а также с использованием персональных ЭВМ.

Стадия обобщения

и реализации результатов судебно-бухгалтерской экспертизы включает в себя два

этапа экспертного исследования.

Обобщение

результатов экспертизы предусматривает группировку и систематизацию результатов

исследования, составление заключения экспертизы, разработку предложений по

профилактике правонарушений, установленных экспертизой. Реализация результатов

экспертизы – это вручение заключения экспертизы правоохранительным органам,

направление органам управления предложений по профилактике правонарушений,

допрос эксперта на предварительном следствии, судебном (арбитражном)

разбирательстве.

Таким образом, судебно-бухгалтерская экспертиза представляет собой системное исследование хозяйственных процессов, в которых возникли конфликтные ситуации в правоотношениях, с целью установления доказательств истины для их правового регулирования.

5.3. Порядок

проведения судебно-бухгалтерской экспертизы в стадии предварительного

следствия

Экспертиза в

стадии предварительного следствия может назначаться как органами дознания, так и

следователем. Однако после возбуждения дела органы дознания обязаны провести

лишь неотложные следственные действия по выявлению и закреплению следов

преступления, после чего передают дело следователю. Поэтому в подавляющем числе

случаев судебно-бухгалтерская экспертиза назначается именно следователем.

Для проведения

судебно-бухгалтерской экспертизы на стадии предварительного расследования могут

привлекаться как сотрудники экспертных учреждений, так и компетентные лица, для

которых проведение экспертизы не является служебной обязанностью. О назначении

экспертизы издается постановление следователя. Если экспертиза проводится в

экспертном учреждении, следователь направляет постановление и материалы,

подлежащие исследованию, руководителю этого учреждения для

исполнения.

В том случае,

когда экспертиза проводится вне экспертного учреждения, следователь подбирает

лицо определенной квалификации путем обращения к картотекам внештатных

экспертов, имеющимся в следственных подразделениях.

Назначение

экспертизы в соответствии со ст. 227 УПК РБ не является обязательным и отнесено

на усмотрение следователя. Кроме того, следователь вправе приостановить или

прекратить проведение экспертизы по своей инициативе или на основании заявлений

участников процесса в любой стадии ее производства.

Следователь

предоставляет эксперту для ознакомления необходимые материалы.

Бухгалтерские

документы могут быть предоставлены следователем эксперту на все время проведения

им экспертизы. С другими материалами следователь знакомит эксперта или с самого

начала работы или по мере выявления новых материалов.

Если необходимые

эксперту-бухгалтеру документы отсутствуют, следователь вместе с

экспертом-бухгалтером решает вопрос о замене их другими. Предъявленные документы

эксперт изучает в помещении, где работает следователь. Из материалов, которые не

могут быть доставлены, следователь указывает на те документы, которые следует

изучить эксперту-бухгалтеру.

Следователь принимает активное участие в производстве СБЭ и контролирует работу эксперта с тем, чтобы обеспечить ему полное и всестороннее исследование всех материалов, необходимых для дачи правильного и обоснованного заключения с соблюдением установленных процессуальных норм.

5.4. Проведение судебно-бухгалтерской экспертизы при рассмотрении гражданского или уголовного дела в суде

Результат

действий по назначению экспертизы отражается в особом процессуальном акте –

определении суда о назначении судебной экспертизы. В определении суда о

назначении экспертизы (как и в постановлении следователя) по уголовным делам

должны быть указаны конкретные основания назначения экспертизы, вопросы, которые

требуется разрешить, материалы и обстоятельства дела, подлежащие

исследованию.

При рассмотрении

дела суд окончательно исследует все существенные обстоятельства, проверяет

полноту и обоснованность заключения эксперта-бухгалтера. Суд предварительно

проверяет:

- исследовались

ли на предварительном следствии с помощью бухгалтерской экспертизы все те

обстоятельства дела, для правильного понимания которых необходимы специальные

познания в области бухгалтерского учета;

- соблюдались

ли требования уголовно-процессуального закона о проведении экспертизы на

предварительном следствии;

- компетентен

ли эксперт-бухгалтер дать заключение по вопросам, поставленным следователем,

были ли основания для отвода;

- не

нарушались ли права обвиняемых;

- если

экспертиза проводилась несколькими лицами, есть ли разногласия в их выводах. При

наличии разногласий выясняется, как они

разрешились.

Установив

нарушения, допущенные при назначении и проведении экспертизы, и признав их

несущественными, суд принимает дело к слушанию, считая возможным выполнить

обнаруженные пробелы в судебном заседании.

Особенности

назначения экспертизы в судебном заседании обусловлены тем, что в постановке

вопросов, определении объема исследуемых обстоятельств, принимают участие

обвинитель, защитник, подсудимый, потерпевший, гражданский истец, гражданский

ответчик и их представители; по всем поставленным эксперту вопросам

заслушивается мнение участников судебного разбирательства, заключение прокурора.

Какие вопросы следует поставить на разрешение эксперта, устанавливает в конечном

счете суд, включая их в свое определение либо дополняя ими ранее

вынесенное.

В судебном

заседании по делу, по которому проводилась бухгалтерская экспертиза, должен

присутствовать эксперт-бухгалтер, давший заключение по делу. Эксперт-бухгалтер

вправе задавать подсудимым и свидетелям вопросы, выяснение которых может иметь

значение для дачи им заключения, а также отвечает на вопросы суда и участников

процесса.

По гражданским делам в суде, СБЭ применяется реже, чем по уголовным. Сфера применения СБЭ по гражданским делам в суде ограничивается теми из них, в которых рассматриваются спорные расчеты между учреждениями и предприятиями и между отдельными гражданами или же между гражданами и учреждениями и предприятиями.

5.5. Комиссионная и комплексная экспертиза, дополнительная и повторная экспертиза

В случаях, когда объем

материалов, подлежащих изучению в ходе экспертизы, велик и работа над ним

требует значительных временных затрат, для ускорения проведения экспертизы по

инициативе следователя или руководителя экспертного учреждения могут быть

привлечены несколько экспертов одной специальности (комиссионная экспертиза). Каждый из этих

экспертов пользуется полной самостоятельностью в оценке изученных им материалов.

Эксперты перед дачей заключения совещаются между собой и при наличии общих

выводов составляют совместное заключение, которое подписывается всеми

экспертами. При возникновении разногласий между экспертами каждый из них имеет

право давать самостоятельное заключение, что закреплено в ст. 232 УПК Республики

Беларусь.

Существует две формы

совместной работы нескольких

экспертов-бухгалтеров.

Первая заключается в том, что

назначаемые эксперты изучают все эпизоды дела, совместно исследуют материалы и

дают общее заключение. Каждый из экспертов несет ответственность за содержание

заключения в полном объеме.

Преимущество рассматриваемой

формы работы состоит в том, что любой из экспертов на каждой стадии процесса

может заменить отсутствующих. В то же время она имеет существенный недостаток:

каждый из экспертов должен знать все обстоятельства дела и изучить подробно все

документальные и следственные материалы. Такая коллективная обработка материалов

и дача общего заключения могут затянуть время производства экспертизы,

следовательно, и сроки следствия.

Вторая форма заключается в том, что

после совместного изучения материалов дела эксперты делят между собой работу по

отдельным вопросам задания, соответственно распределяя и материалы

дела.

Преимущество названной формы

состоит в том, что она значительно сокращает сроки проведения экспертизы, а

отсюда и следствия. Недостатком ее является относительная незаменимость

экспертов в пределах тех вопросов задания, которые исследованы каждым из

них.

В случаях, когда для

производства исследований необходимы познания в разных отраслях знаний,

назначается комплексная экспертиза,

которая проводится экспертами различных специальностей в пределах своей

компетенции.

В заключении комплексной

экспертизы должно быть указано, какие исследования, в каком объеме провел каждый

эксперт и к каким выводам пришел. Каждый эксперт подписывает ту часть

заключения, в которой содержатся его исследования и выводы (ст. 233 УПК

Республики Беларусь).

Изучив

заключение эксперта-бухгалтера, следователь (суд) может прийти к выходу, что его

необходимо или уточнить (получить от эксперта разъяснение) или дополнить его,

или произвести новое исследование с составлением нового

заключения.

Если же для

уточнения неясных или неполных положений заключения эксперта-бухгалтера

необходимо вновь исследовать соответствующие материалы, но при условии, что

заключение не вызывает сомнений в его правильности, а также если

эксперт-бухгалтер не ответил на какие-то вопросы или не представляется возможным

устранить эти недостатки путем допроса его, рекомендуется назначить дополнительную

экспертизу.

Дополнительная бухгалтерская

экспертиза может быть назначена и тогда, когда обвиняемый, ознакомившись с

заключением эксперта, обоснованно возбуждает ходатайство о постановке перед

экспертом дополнительных вопросов.

Дополнительная

бухгалтерская

экспертиза назначается также в случаях, если по окончании первоначальной

экспертизы у следователя (суда) возникает необходимость поставить перед

экспертом-бухгалтером новые вопросы. Дополнительная экспертиза поручается тому

же или другому эксперту.

При

необоснованности заключения эксперта или сомнении в его правильности может быть

назначена повторная бухгалтерская

экспертиза, поручаемая другому эксперту.

Она назначается

в случаях, когда:

- первое

заключение противоречит материалам бухгалтерского учета, которые были в

распоряжении эксперта;

- заключение

научно не обосновано, эксперт применял ненаучные методы и способы исследования

бухгалтерского учета;

- экспертом

допущены грубые ошибки в методике и технике проведения экспертизы, и поэтому

возникают обоснованные сомнения в квалификации

эксперта;

- установлено,

что экспертом-бухгалтером нарушался процессуальный порядок ее проведения и, в

частности, не соблюдались нормы, гарантирующие права

обвиняемого;

- по

окончании бухгалтерской экспертизы у следователя (суда) появились новые

материалы бухгалтерского учета, противоречащие тем, которые были в распоряжении

эксперта при проведении первоначальной

экспертизы.

Назначение

дополнительной и повторной экспертизы оформляется мотивированным постановлением

следователя (определением суда).